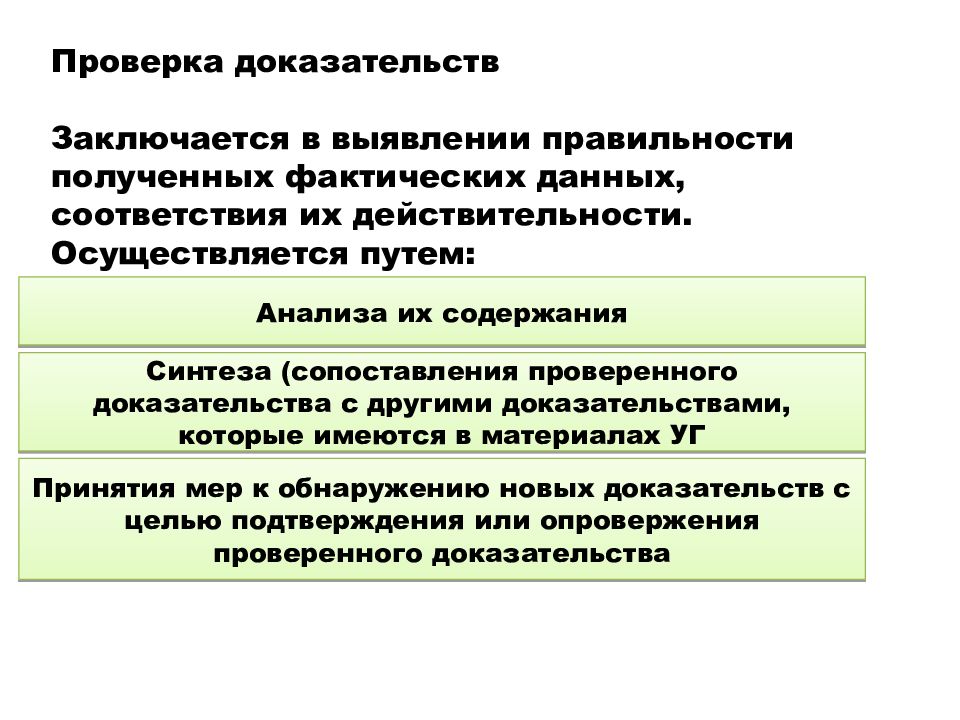

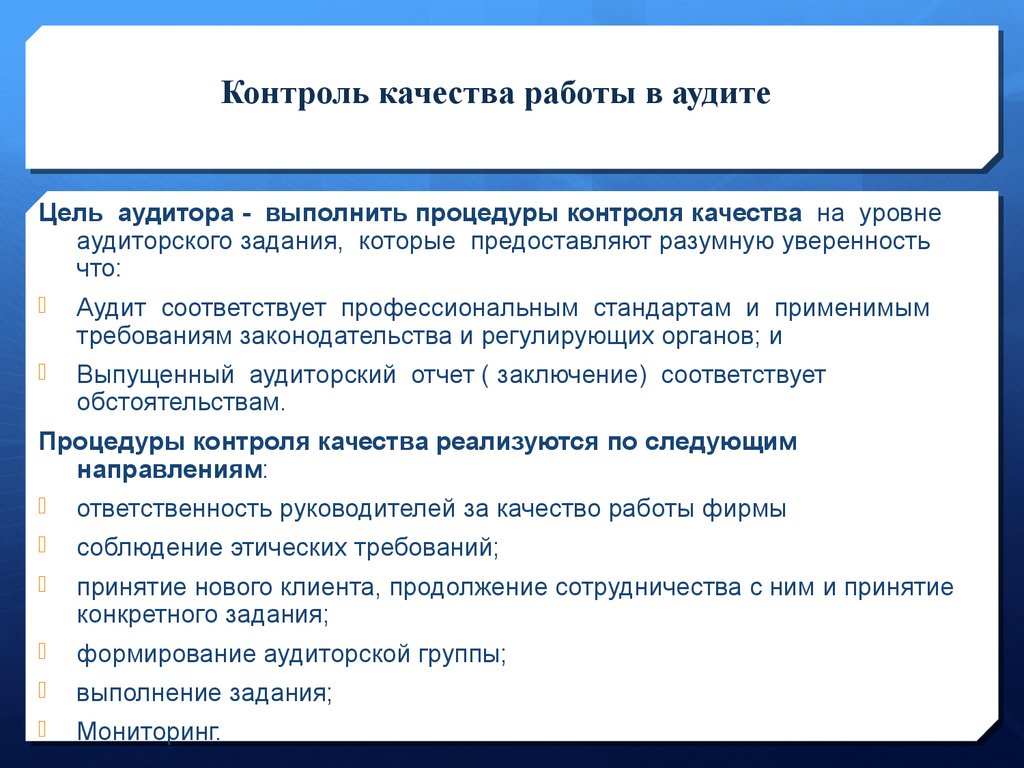

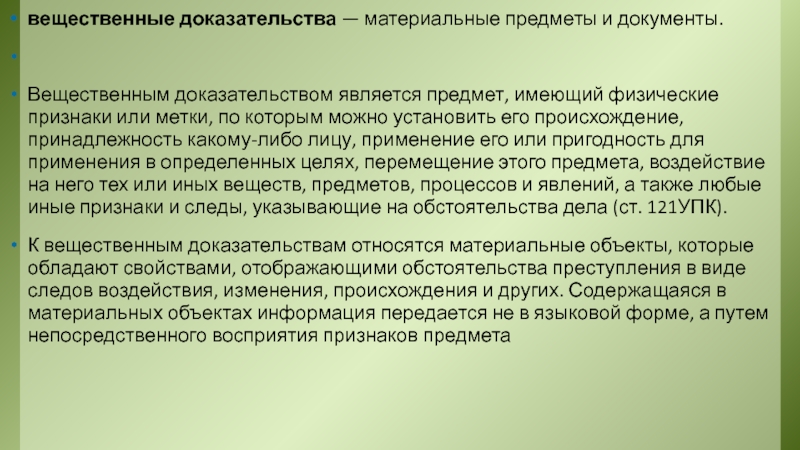

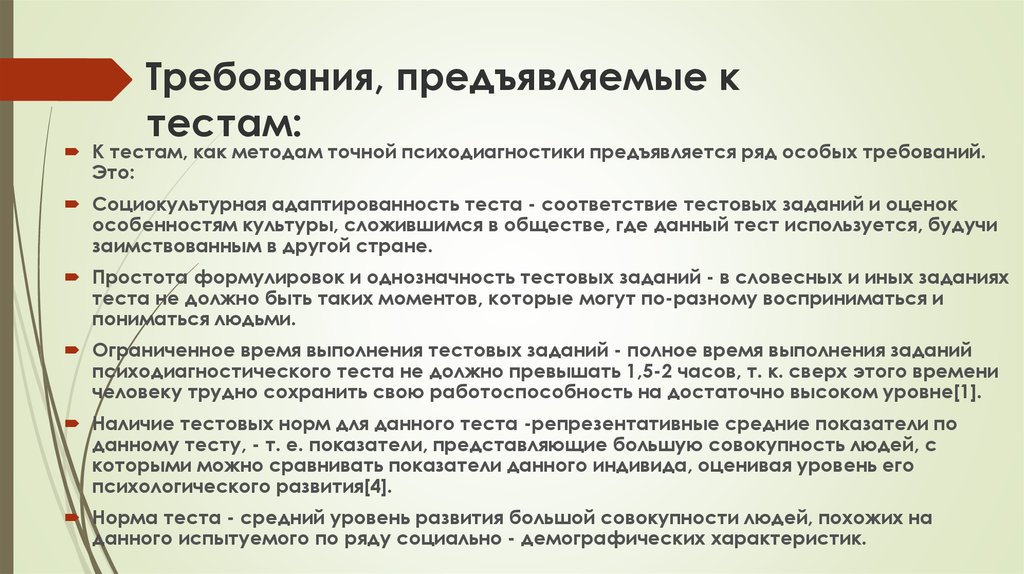

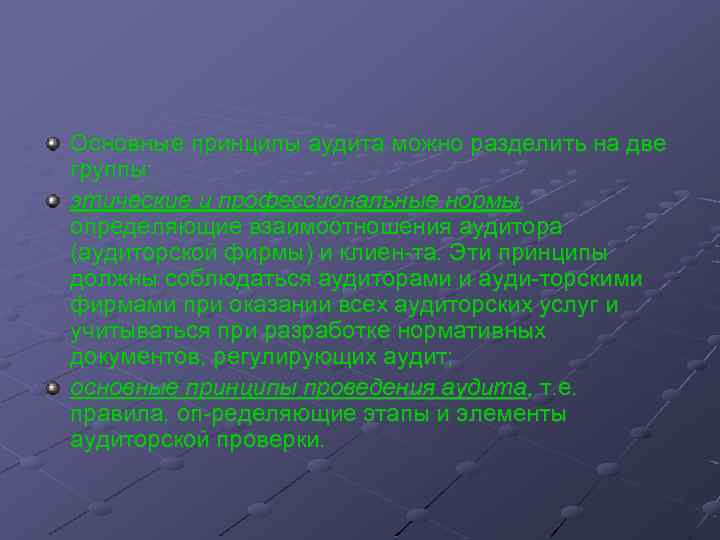

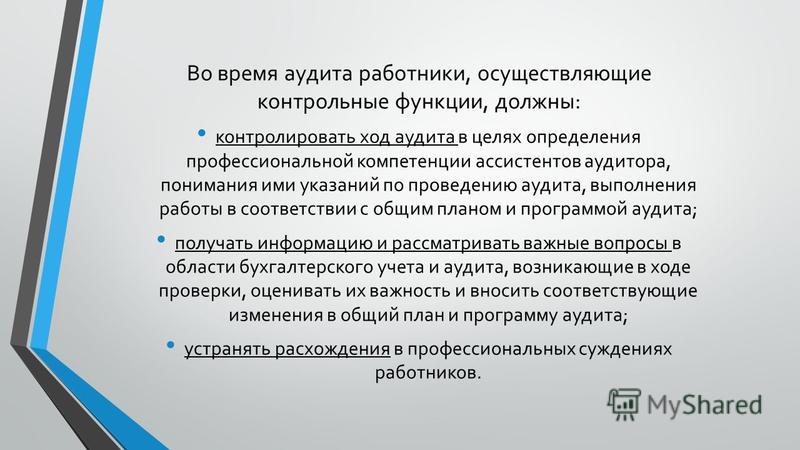

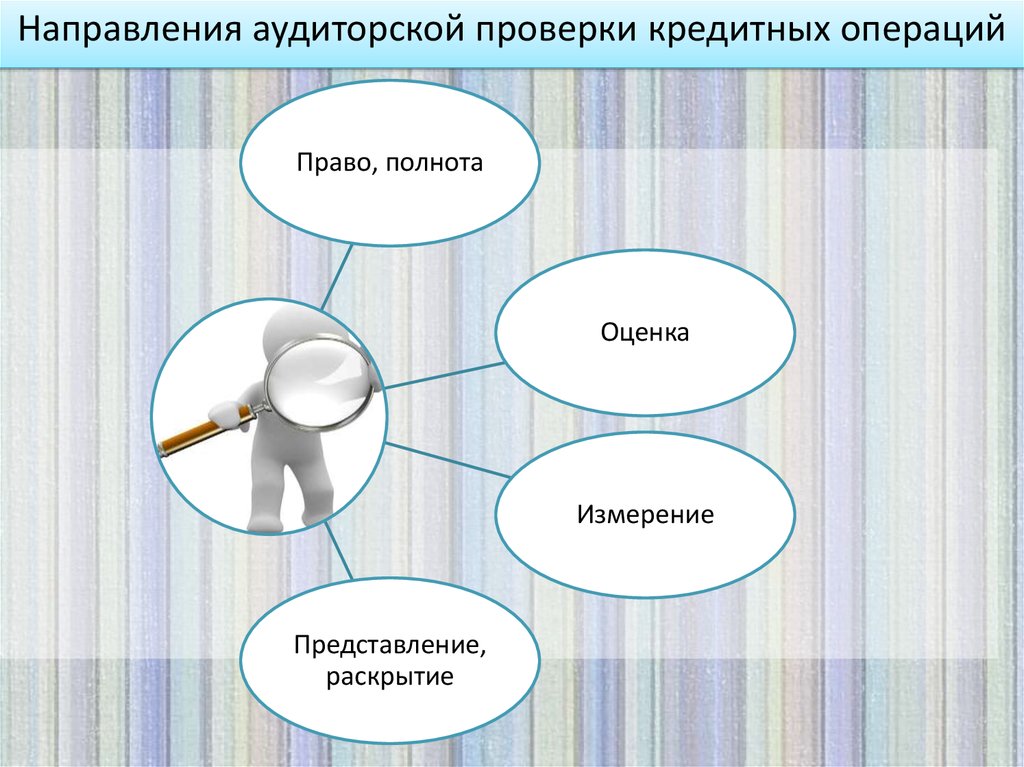

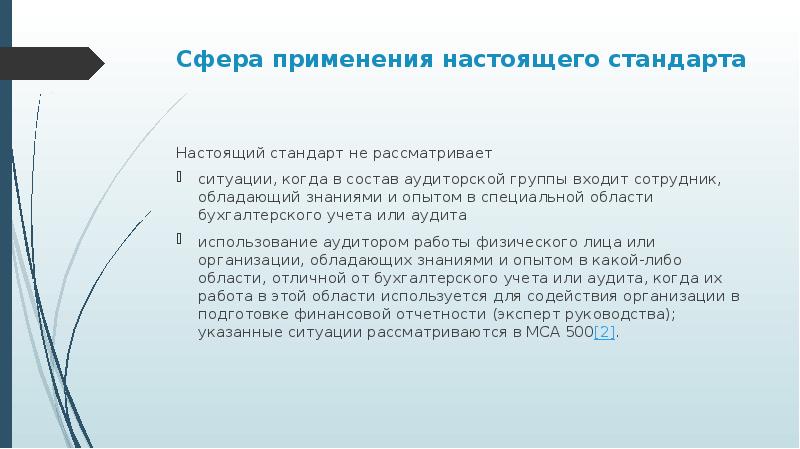

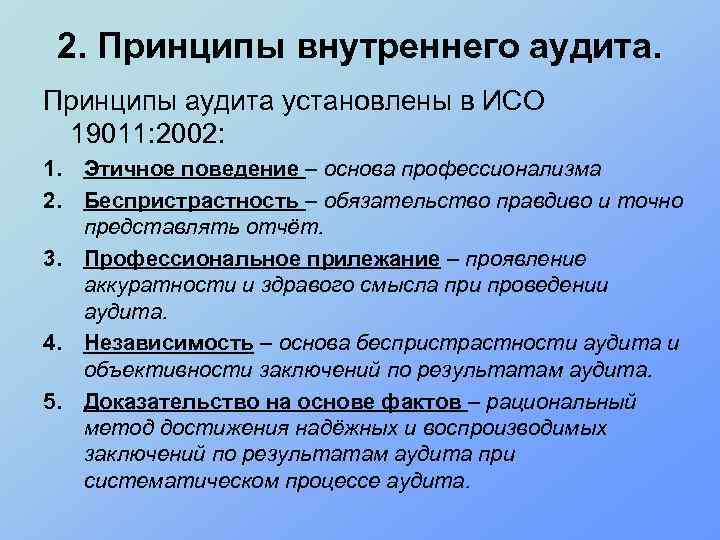

Основные требования к аудиторским доказательствам

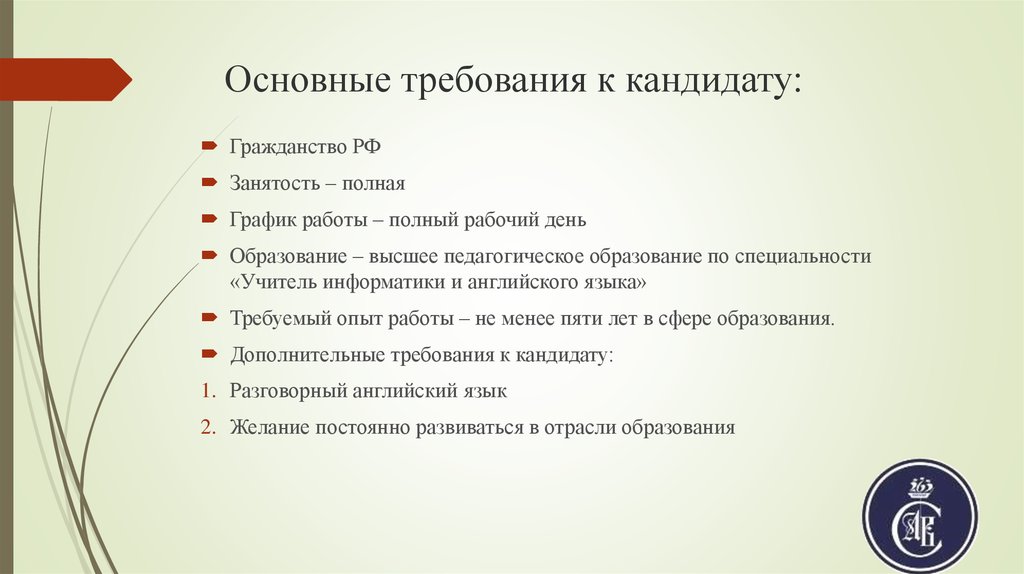

Раздел: Снимки успеха